e커머스가 티몬과 위메프 사건으로 떠들썩한데요. 이번 사태가 발생하기 전에 티몬 위메프 감사인의 감사의견을 알았다면 이해관계자들이 피해를 좀 덜 볼 수도 있지 않았을까 싶습니다. 티몬 위메프의 재무 상태를 보면요. 2023년 감사 때 삼일회계법인이 티몬과 위메프를 모두 맡았다고 합니다. 티몬은 결산 승인을 위한 주주총회도 개최하지 못했는데요. 재무제표 미작성 상태였다고 합니다. 위메프는 계속해서 기업 불확실성 의견이 붙은 2023년 감사보고서를 받았습니다. 또 티몬으로 돌아가 티몬의 경영권은 미국 사모펀드 콜버그크래비스로버츠(KKR) 등 대주주가 2022년 9월 구 대표로부터 싱가포르 법인 큐텐과 큐익스프레스 지분을 받아 넘겼다. KKR은 국내 상장을 위해 금융감독원에 2022년 계획감사인 지정을 신청한 안진회계법인이 2022년 감사보고서를 23년 4월 제출했습니다. 감사의견에는 당기순손실 누적으로 유동부채가 유동자산을 5881억원 초과 계속기업으로 존속이 불확실함을 지적했다는데요. 만약 금융당국이 티몬의 재무제표 미작성과 위메프의 계속기업 존속 가능성 의문 상황을 적절히 살폈다면 이번 티몬 위메프 미정산 사태를 막을 수 있지 않았을까요? 2022년 티몬은 납품받은 물건을 모두 팔아 매출채권의 대부분을 회수했다고 하는데요. 그 돈으로 매입 채무는 지불하지 않고 다른 곳으로 보냈다던데요? 2023년 4월에 인수한 위메프도 상황은 비슷하다고 합니다. 2022년에 비해 2023년에 매학채권은 감소하고 재고자산은 줄었습니다. 매출채권 회수 강화와 재고자산 밀어내기에도 미지급 매입채무는 늘었다는데요. 핵심은 구 대표의 (인수한) 티몬 2년, 위메프 1년간 인출한 현금 규모와 돈의 행방을 찾는 것으로 보입니다. e커머스가 티몬과 위메프 사건으로 떠들썩한데요. 이번 사태가 발생하기 전에 티몬 위메프 감사인의 감사의견을 알았다면 이해관계자들이 피해를 좀 덜 볼 수도 있지 않았을까 싶습니다. 티몬 위메프의 재무 상태를 보면요. 2023년 감사 때 삼일회계법인이 티몬과 위메프를 모두 맡았다고 합니다. 티몬은 결산 승인을 위한 주주총회도 개최하지 못했는데요. 재무제표 미작성 상태였다고 합니다. 위메프는 계속해서 기업 불확실성 의견이 붙은 2023년 감사보고서를 받았습니다. 또 티몬으로 돌아가 티몬의 경영권은 미국 사모펀드 콜버그크래비스로버츠(KKR) 등 대주주가 2022년 9월 구 대표로부터 싱가포르 법인 큐텐과 큐익스프레스 지분을 받아 넘겼다. KKR은 국내 상장을 위해 금융감독원에 2022년 계획감사인 지정을 신청한 안진회계법인이 2022년 감사보고서를 23년 4월 제출했습니다. 감사의견에는 당기순손실 누적으로 유동부채가 유동자산을 5881억원 초과 계속기업으로 존속이 불확실함을 지적했다는데요. 만약 금융당국이 티몬의 재무제표 미작성과 위메프의 계속기업 존속 가능성 의문 상황을 적절히 살폈다면 이번 티몬 위메프 미정산 사태를 막을 수 있지 않았을까요? 2022년 티몬은 납품받은 물건을 모두 팔아 매출채권의 대부분을 회수했다고 하는데요. 그 돈으로 매입 채무는 지불하지 않고 다른 곳으로 보냈다던데요? 2023년 4월에 인수한 위메프도 상황은 비슷하다고 합니다. 2022년에 비해 2023년에 매학채권은 감소하고 재고자산은 줄었습니다. 매출채권 회수 강화와 재고자산 밀어내기에도 미지급 매입채무는 늘었다는데요. 핵심은 구 대표의 (인수한) 티몬 2년, 위메프 1년간 인출한 현금 규모와 돈의 행방을 찾는 것으로 보입니다.

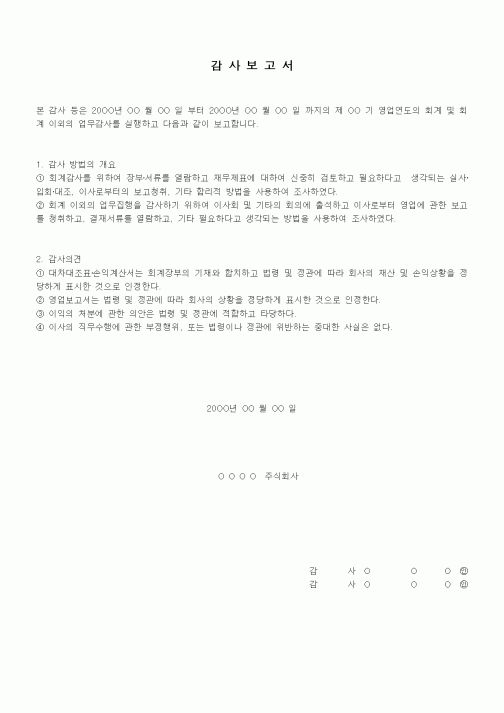

여기서 잠시 회계 감사에서 감사인의 감사 의견에 대해 알아보겠습니다. 감사인의 감사의견은 재무제표의 신뢰성과 신뢰성을 평가하는 데 중요한 역할을 합니다. 감사인의 감사의견은 회계감사를 실시한 결과 재무제표에 대한 의견을 표현하는 것입니다. 감사의견은 다양한 형태로 표현할 수 있으며, 일반적으로 다음과 같은 의견이 있습니다. 각각의 감사 의견에 대해 자세히 설명하겠습니다. 한정의견감사인이 일부 중요사항에 대하여 충분한 증거나 설명을 받지 못하여 의견을 제한하는 경우입니다. 예를 들어 감사인이 일부 거래나 항목에 대한 증거나 설명을 받지 못하거나 경영진의 추정이나 판단에 대한 충분한 근거를 찾지 못한 경우 한정 의견을 제시할 수 있습니다. 한정 의견은 재무제표의 일부에 대한 신뢰성을 제한하는 의견을 나타냅니다. 부정적 의견 감사인이 재무제표에 중대한 오류나 왜곡이 있다고 판단하는 경우입니다. 부정적인 의견은 재무제표가 중요한 측면에서 회계원칙을 준수하지 않거나 중요한 왜곡표시가 있는 경우 제시됩니다. 이는 재무제표의 신뢰성과 신뢰성을 심각하게 훼손하는 의견을 나타내고 있습니다. 의견거절 감사인이 충분한 증거나 접근 권한을 얻지 못해 의견을 표명할 수 없는 경우입니다. 예를 들어 감사인이 경영진의 협조 부족이나 중요한 기록의 부재로 인해 충분한 감사 절차를 수행할 수 없는 경우 의견 거절을 제시할 수 있습니다. 의견거절은 재무제표에 대한 어떠한 의견도 제시하지 않음을 의미합니다. 적정의견감사인이 재무제표가 회계원칙에 따라 적정하게 작성되었다고 판단하는 경우입니다. 적정의견은 재무제표가 중요한 면에서 회계원칙을 준수하며 중요한 왜곡표시가 없음을 나타냅니다. 이것은 재무제표의 신뢰성과 신뢰성을 높이는 의견을 나타내고 있습니다. 여기서 잠시 회계 감사에서 감사인의 감사 의견에 대해 알아보겠습니다. 감사인의 감사의견은 재무제표의 신뢰성과 신뢰성을 평가하는 데 중요한 역할을 합니다. 감사인의 감사의견은 회계감사를 실시한 결과 재무제표에 대한 의견을 표현하는 것입니다. 감사의견은 다양한 형태로 표현할 수 있으며, 일반적으로 다음과 같은 의견이 있습니다. 각각의 감사 의견에 대해 자세히 설명하겠습니다. 한정의견감사인이 일부 중요사항에 대하여 충분한 증거나 설명을 받지 못하여 의견을 제한하는 경우입니다. 예를 들어 감사인이 일부 거래나 항목에 대한 증거나 설명을 받지 못하거나 경영진의 추정이나 판단에 대한 충분한 근거를 찾지 못한 경우 한정 의견을 제시할 수 있습니다. 한정 의견은 재무제표의 일부에 대한 신뢰성을 제한하는 의견을 나타냅니다. 부정적 의견 감사인이 재무제표에 중대한 오류나 왜곡이 있다고 판단하는 경우입니다. 부정적인 의견은 재무제표가 중요한 측면에서 회계원칙을 준수하지 않거나 중요한 왜곡표시가 있는 경우 제시됩니다. 이는 재무제표의 신뢰성과 신뢰성을 심각하게 훼손하는 의견을 나타내고 있습니다. 의견거절 감사인이 충분한 증거나 접근 권한을 얻지 못해 의견을 표명할 수 없는 경우입니다. 예를 들어 감사인이 경영진의 협조 부족이나 중요한 기록의 부재로 인해 충분한 감사 절차를 수행할 수 없는 경우 의견 거절을 제시할 수 있습니다. 의견거절은 재무제표에 대한 어떠한 의견도 제시하지 않음을 의미합니다. 적정의견감사인이 재무제표가 회계원칙에 따라 적정하게 작성되었다고 판단하는 경우입니다. 적정의견은 재무제표가 중요한 면에서 회계원칙을 준수하며 중요한 왜곡표시가 없음을 나타냅니다. 이것은 재무제표의 신뢰성과 신뢰성을 높이는 의견을 나타내고 있습니다.

어떠셨나요? 이번 게시물은 티몬 위메프의 미정산 사태와 티몬의 재무제표, 감사인의 감사의견에 대해 소개해드렸습니다 어떠셨어요? 이번 게시물은 티몬 위메프(티메프)의 미정산 사태와 티몬의 재무제표, 감사인의 감사의견에 대해 소개해드렸습니다 🙂

인기글